Российская макроэкономика

Денежная политика при плавающем курсе

Наталия Орлова,

главный экономист Альфа-Банка

Переход к плавающему курсу предоставляет новые инструменты для управления инфляцией. До недавнего времени ЦБ в основном действовал через прямые интервенции на валютном рынке. Решение перейти к плавающему курсу рубля предполагает, что инструмент ключевой ставки теперь является основным. Теперь ЦБ будет влиять на инфляцию через основные каналы трансмиссии денежной политики. На наш взгляд, особого внимания заслуживают канал обменного курса и кредитный канал.

Канал обменного курса до сих пор работал неэффективно; не только в России. Учитывая сильное влияние девальвации на рост цен (10%-е ослабление рубля генерирует до 1,5 п. п. инфляции), ЦБ должен следить за колебаниями курса, несмотря на то что теперь он управляет рублем через ставку. К сожалению, повышение ставки на 400 б. п. так и не стабилизировало курс в этом году, что демонстрирует слабую чувствительность капитального счета к политике ЦБ. Вполне возможно, что причиной этого являются санкции и цикл глобального ужесточения на развивающихся рынках. Однако межстрановые исследования говорят о том, что канал обменного курса оказался ненадежным и в других странах: в зависимости от настроения на рынке повышение ставки может привести как к укреплению валюты в диапазоне от 0,3-0,4% до 3-4%, так и к ее ослаблению.

Кредитный канал не принес ожидаемого результата. Удивительно, но повышение ключевой ставки на 400 б. п. в этом году не принесло ожидаемого результата через кредитный канал. Несмотря на повышение ставок по корпоративному кредитованию, рост кредитов в рублях в октябре не замедлился в сравнении с январем, составив 12% г/г, а рост розничных депозитов в рублях замедлился с 16% г/г в январе до 6% в октябре. Это особенно удивительно, так как ЦБ действовал согласно «принципу Тейлора»: повышал ключевую ставку быстрее, чем ускорялась инфляция в 2014 г.

Рыночная ставка отклоняется от равновесной на 400 б. п. Слабая работа кредитного канала связана с отклонением рыночных ставок от равновесных. По нашей оценке, увеличение присутствия ЦБ в секторе на каждые 0,8 трлн руб. эквивалентно примерно 100 б. п. отклонения; даже если предположить, что поддержка ЦБ в 3-4% активов сектора – это новая норма, при присутствии ЦБ в секторе в размере 8-9% равновесная ставка должна быть на 400 б. п. выше текущего уровня. Так как ликвидировать отклонение ключевой ставки от равновесной представляется затруднительным по политическим соображениям, мы считаем, что вариант ограничения поддержки рефинансирования ЦБ банкам требует более пристального рассмотрения в 2015 г.

Рост рыночных ставок можно обеспечить комбинацией повышения ключевой ставки и ограничением рефинансирования. Два аргумента говорят в пользу ограничения объемов рефинансирования. Во-первых, переход к свободному плаванию снимает необходимость предоставлять банкам ликвидность ЦБ; ранее, она была необходима для компенсации эффекта валютных интервенций. Во-вторых, к концу года присутствие ЦБ в банковской системе достигнет 7,5 трлн руб., что будет эквивалентно объему госсбережений на средствах в ЦБ. Поэтому мы считаем текущий объем фондирования ЦБ близким к потолку, что подтверждается недавними шагами по ужесточению предоставления ликвидности. Ограничение объемов подтолкнет банки к росту депозитных ставок, нивелировав половину отклонения от равновесия. Еще 200 б. п. будет пройдено за счет роста ключевой ставки. Этот сценарий охладит экономику в следующем году, но является единственным способом задействовать кредитный канал и сохранить доверие к ЦБ.

Денежная политика при плавающем курсе

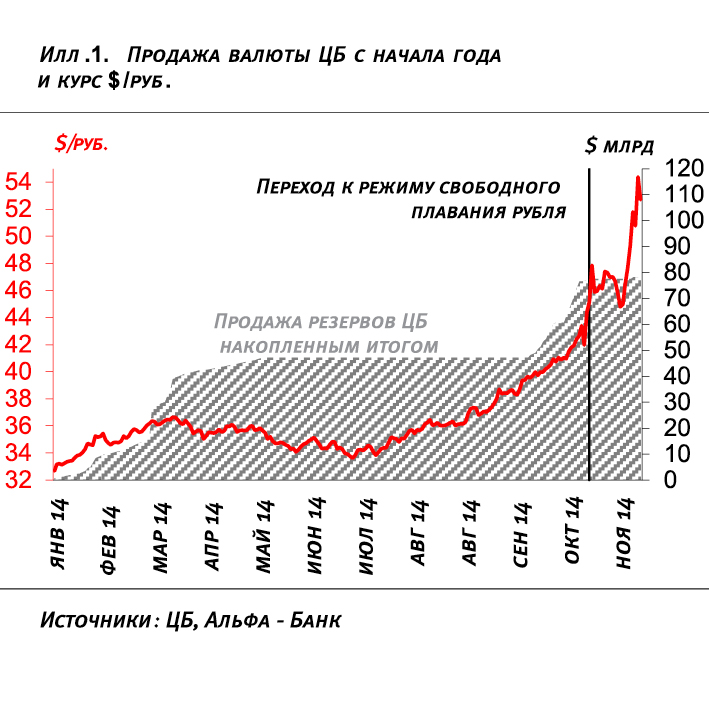

Переход к режиму свободного плавания рубля с начала ноября – это важное изменение в механике проведения российской денежной политики. Ранее, для того, чтобы сдерживать инфляционные риски, ЦБ в основном использовал инструмент валютных интервенций и таргетировал курс рубля. Теперь в качестве основного инструмента монетарной политики регулятор будет использовать процентную ставку, а его главной целью будет таргетирование непосредственно инфляции. Переход к новому режиму будет иметь долгосрочные последствия для российской экономики. Валютный рынок пока до конца не осознает, что ЦБ не намерен возобновлять регулярные интервенции, и колебания курса теперь будут сильными как в одну, так и в другую сторону. Банкам предстоит научиться управлять ликвидностью в условиях частого изменения ставки, то есть при постоянной коррекции маржи. В этой связи следует более подробно рассмотреть новый, более сложный, механизм управления денежной политикой, благодаря которому ЦБ сможет влиять на монетарную ситуацию в стране при помощи сразу нескольких каналов.

Изменение ключевой процентной ставки влияет на инфляцию сразу по нескольким каналам, выступающим в качестве своего рода посредников между ставкой и ценами. Мы обобщаем их до трех: (1) канал богатства, (2) канал обменного курса и (3) кредитный канал. Канал богатства играет важную роль в развитых странах: по оценкам ОЭСР, дополнительные $100 финансовых активов у домохозяйства повышают его потребление на $5 в США и на $6 – в еврозоне. Однако в России связь между потреблением и финансовыми активами слабая. Даже если ужесточение монетарной политики внесло свой вклад в давление на российский фондовый рынок в этом году, влияние падения богатства домохозяйств на их потребление или снижения качества обеспечения на инвестиции частного сектора весьма незначительны.

Каналу обменного курса ЦБ все еще отводит важную роль...

В отличие от канала богатства, канал обменного курса в России крайне важен. Он соединяет ключевую ставку ЦБ с инфляцией через капитальный счет и курс рубля. Повышение ставок в результате ужесточения монетарной политики должно положительно влиять на капитальный счет. При свободном плавании образовавшийся дополнительный приток иностранного капитала способствует укреплению валюты и затормаживает тенденции к росту цен.

Эффективность этого канала зависит от двух факторов: насколько предсказуема связь между колебаниями курса и инфляцией (вклад девальвации в рост цен) и насколько чувствителен сам курс к решениям ЦБ по ключевой ставке. В этом году инфляционный тренд хорошо проиллюстрировал

существующую связь между девальвацией и ростом цен. По нашей оценке, 10- ти процентная девальвация рубля создает 1,0-1,5 п.п. разницы между фактической инфляцией в России, и ее трендом. Коэффициент трансмиссии девальвации в инфляцию равный 15% в России означает, что ослабление рубля сильно стимулирует рост потребительских цен и создает дополнительные риски для финансовой стабильности.

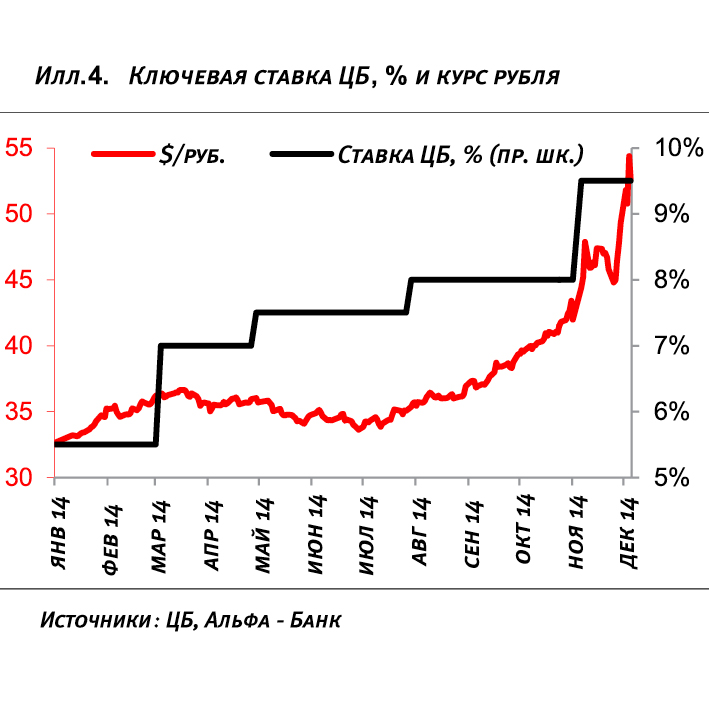

Предполагалось, что Банк России способен влиять на курс инструментами ужесточения денежной политики. Однако на практике эффект от действий ЦБ был слабым. Как и другие развивающиеся малые открытые экономики, российский ЦБ активно реагировал на ослабление рубля. В среднем, регуляторы развивающихся стран повышали ставки на 40 б. п. при снижении реального курса национальной валюты на 100 б. п. Банк России в этой ситуации не стал исключением – с марта по октябрь, когда реальный курс рубля ослабился на 10%, ЦБ повысил ставку на 400 б. п.

Тем не менее, эти действия не выдержали испытаний, так как даже повышение ключевой ставки с 5,5% в марте до нынешних 9,5% не смогло укрепить рубль. Отчасти, столь разочаровывающая реакция рубля объясняется локальными факторами. Во-первых, рынок не слишком сильно реагировал на действия ЦБ, сделав акцент на геополитику, санкции и инвестиционный климат. В обстановке санкций чувствительность капитального счета к ключевой ставке по вполне понятным причинам ослабляется, так как в этот период для страны закрываются глобальные рынки. Эти факторы лежат вне сферы компетенции ЦБ, однако они создают условия для нестабильности курса.

Нестабильность канала курса – глобальный феномен: исследования показывают, что при росте ставки на 100 б. п. валюта может укрепляться в диапазоне от 0,4% до 4%; может и ослабевать; все определяют настроения

Еще одним фактором слабого трансмиссионного эффекта ставок на курс является глобальная конъюнктура. После выступления Б. Бернанке в мае 2013 г. о необходимости сворачивать программу количественного смягчения США, некоторые развивающиеся экономики начали повышать ставки. Так, ставка в Бразилии была повышена с 7,5% до 11,25%, Турции – с 4,5% до 8,25%, Индии – с 7,0% до 8,0%. Таким образом, хотя Банк России в этом отношении шел в ногу с другими развивающимися рынками, он не смог удивить рынок своими действиями.

Однако проблема слабой трансмиссии роста ставки в динамику обменного курса глубже, и было бы ошибочно считать ее сугубо российской. Свидетельства в пользу эффективности повышения ставки для укрепления валюты, по меньшей мере, неоднозначны, так как на практике реакцию курса определяет настроение на рынке. Во-первых, направление связи нестабильно. Так, если рынок воспринимает ужесточение как фактор снижения платежеспособности кредиторов внутри страны, дополнительное повышение ставки может привести к ослаблению валюты, а не к ее укреплению. Бразильский опыт начала 2000-х отражает именно такой подход, Банк Бразилии повысил ставку с 15,25% в 2001 г. до 26,5% в 2003 г., спровоцировав более чем двукратное ослабление национальной валюты. В эту схему укладывается и азиатский опыт: чрезмерное ужесточение монетарной политики во время азиатского кризиса 1997 г. способствовало ослаблению корейской валюты. Во-вторых, даже при вполне традиционной реакции курса на повышение ставки, масштаб укрепления сильно варьируется. Так, повышение ставки на 100 б.п. может укрепить национальную валюту в диапазоне от 0,3-0,4% до 3-4% в зависимости от экономики и конкретного периода.

На фоне нестабильности кредитного канала, множество регуляторов фокусируются на использовании кредитного канала. Он связывает ставку ЦБ с инфляцией через рыночные ставки на внутреннем рынке. При повышении ключевой процентной ставки фондирование ЦБ для банковской системы становится дороже. В свою очередь банки, столкнувшись с удорожанием ликвидности, повышают ставки по депозитам и кредитам. Повышение ставок по депозитам стимулирует сбережения, тогда как повышение ставок по кредитам ослабляет финансируемое кредитами потребление. Охлаждение экономики, таким образом, позволяет центробанкам приостановить рост цен.

Кредитный канал сдерживает инфляцию через рост рыночных ставок

Недостаточно активная работа кредитного канала особенно удивляет, так как ЦБ достаточно агрессивно повышал ставку с учетом существующего инфляционного тренда. Чтобы сдержать рост инфляционных ожиданий, ЦБ действовал по аналогии с развитыми странами, по «принципу Тейлора»: повышение ключевой ставки было более сильным, нежели ускорение роста цен. В частности, ЦБ проводил именно такую политику в летние месяцы (см Илл. 7). Слабая эффективность кредитного канала, таким образом, поднимает вопрос о недостаточной чувствительности банковского сектора к ключевой ставке.

Мы считаем, что слабый трансмиссионный эффект кредитного канала связан с тем, что в марте, когда ЦБ начал ужесточение, ставка составляла всего 5,5%, что явно ниже равновесия. Это подтверждает и тот факт, что несмотря на ослабленный тренд сбережений (норма сбережений составляет 10% – тот же уровень, что и в период экономического бума 2006-2007 гг.), банки не торопились повышать ставки по депозитам. Скорее, они предпочли увеличивать доступ к инструментам рефинансирования ЦБ. С 2010 г. поддержка ЦБ сектору выросла с 1% совокупных банковских активов до 8-9% в этом году, де факто став источником фондирования.

По нашей оценке, отклонение рыночных ставок от равновесных по-прежнему играет важную роль. Рост фондирования со стороны ЦБ на 0,8 трлн руб. препятствует повышению межбанковских ставок на 100 б. п. Следует принимать в расчет обстановку количественного смягчения по всему миру, поэтому, исходя из мирового опыта, мы считаем присутствие ЦБ в объеме 3-4% совокупных активов банковского сектора новой нормой. Однако это говорит в пользу того, что даже в этом году, несмотря на повышения ставки, отклонение между рыночными и равновесными ставками продолжало увеличиваться: и хотя в начале года оно было эквивалентно примерно 200 б. п., сейчас мы считаем, что оно достигло примерно 400 б. п. Это указывает на то, что повышение ставки ЦБ должно сильно опережать ускорение инфляции: при нынешнем уровне ставки 9,5% она должна повыситься до 13,5%, чтобы кредитный канал начал работать в полную силу.

Размах отклонения поднимает вопрос о том, насколько повышение ставки будет политически приемлемым для ЦБ. Альтернативной опцией, которая приходит на ум, может стать ужесточение доступа банков к фондированию ЦБ. Две причины побуждают нас более серьезно отнестись к этой возможности. Во-первых, переход к свободному плаванию предусматривает отсутствие необходимости для ЦБ предоставлять банкам ликвидность. Ранее ЦБ рассматривал вливания рублевой ликвидности как способ компенсировать эффект валютных интервенций. Технически, принцип “нет интервенций – нет новых денег ” в случае с банками должен подтолкнуть ставку к новому равновесному уровню.

Ограничение доступа к рефинансрованию ЦБ – вполне приемлемый способ коррекции ставки до равновесной.

Во-вторых, присутствие ЦБ в банковском секторе, судя по всему, достигнет 7,5 трлн руб. к концу этого года. Эта цифра почти соответствует объему средств ФНБ и Резервного фонда размещенных на счетах в ЦБ. Это означает, что до сих пор ЦБ имел возможность стерилизовать операции казначейства, сохраняя госрасходы нейтральными к инфляции. В случае превышения 7,5 трлн руб. ЦБ, будет вынужден стерилизовать избыточную ликвидность повысив нормы обязательного резервирования. В противном случае, создаются дополнительные инфляционные риски. Таким образом, мы считаем, что 7,5трлн руб. – это естественное ограничение на объем присутствия ЦБ в банковском секторе.

По сути, ЦБ уже готовит рынок к тому, что теперь его подход к предоставлению рублевой ликвидности будет менее щедрым. Регулятор установил максимальный объем средств, предлагаемых 8 декабря на аукционе по предоставлению 3-месячных кредитов, обеспеченных нерыночными активами, в размере 500 млрд руб. Это ниже предложения 600-900 млрд руб. и спроса 500- 600 млрд руб. в ходе предыдущих аукционов. И хотя банки все еще могут привлекать неограниченное количество ликвидности через инструменты с фиксированными ставками, такое решение - еще один незначительный шаг в направлении ужесточения монетарной политики.

ЦБ уже начал постепенное движение в направлении тонкой настройки объемов ликвидности

Таким образом, есть все основания говорить о том, что ЦБ продолжит ужесточение монетарной политики в 2015 г. По нашей оценке, гэп в фондировании в 2015 г. на фоне все еще слабого роста депозитов и достаточно быстрого роста кредитов может составить почти 2 трлн руб. Если наши ожидания подтвердятся, и ЦБ стабилизирует свое присутствие в банковском секторе на текущем уровне, отсутствие дополнительных средств рефинансирования приведет к повышению рыночных ставок примерно на 200 б. п. Для компенсации оставшихся 200 б. п. отклонения рыночных ставок от равновесных ЦБ потребуется повысить ключевую ставку на аналогичную величину – мы считаем, что этот шаг не встретит слишком сильного сопротивления. Сочетание этих двух факторов – менее щедрого предложения ликвидности и серии повышений ставок – вызовет охлаждение в реальном секторе, что поддержит наш недавно сниженный прогноз потребления на 2015 г. Однако только после того как ставки приблизятся к равновесному уровню можно рассчитывать на то, что кредитный канал начнет работать в полную силу, что поможет сохранить доверие к курсу ЦБ на таргетирование инфляции.

Материал предоставлен аналитическим отделом Альфа Групп

Наталия Орлова,

главный экономист Альфа-Банка

Дмитрий Долгин,

Старший аналитик

Сергей Егиев

Аналитик